STAFF BLOG

2024.09.25

S.CONNECT

将来の計画を立てる際には、家を建てるために貯金がいくら必要なのかを知っておくことが重要です。簡単に工面できる金額ではないため、予算を立てて資金調達することが求められます。

この記事では、家を建てる際に必要な貯金額や、自己資金がない場合の対策について詳しく解説します。また、金銭的負担を軽減するための制度についても紹介していますので、マイホーム購入を検討している方は参考にしてください。

| 【この記事で分かること】 ・家を建てるのに必要な貯金額 ・自己資金がない場合の対策 ・金銭的負担を減らするための制度 |

【目次】

・家を建てるのに貯金はいくら必要?

・家を建てる際のお金について知っておきたい2つのこと

・家づくりの資金のご相談はエスコネクトの勉強会へ

・まとめ

家を建てるために必要な貯金額は、一概に「いくら」と言い切ることはできません。なぜなら、建築費や土地代の総額、その後の生活に必要な資金によって、貯金額をいくら残すべきか大きく変わってくるからです。

そのため、自己資金(頭金・諸費用)をいくら用意できるか、また家を建てたあとに必要な資金がどの程度になるのかについて、慎重に検討する必要があります。

| 必要な貯金額を算出する際に考慮すべきポイント | 詳細 | |

| 自己資金 | 頭金 | 住宅ローンを利用する場合に、代金の一部を先払いするための費用 |

| 諸費用 | 不動産仲介手数料や住宅ローンの保証料など、建築費や土地代以外に発生する費用 | |

| 家を建てたあとに必要な資金 | 食費、水道光熱費、家の維持費、医療費、子どもの教育費 など | |

ここからは、必要な貯金額を算出する際に考慮すべき点について詳しく見ていきましょう。

一般的に、家を建てる際の自己資金の目安は、総額の20〜25%程度といわれています。理由は主に、次の2つです。

1つ目の理由は、住宅ローンの借入額を減らすことで、返済額の負担を軽減できるためです。住宅ローンには利息がかかりますが、借入額が少ないほど総返済額も少なくなります。

2つ目は、住宅ローンの審査に有利に働くためです。頭金を用意できるということは、今後の資金調達力があると判断され、審査が通りやすくなる傾向があります。

必要な自己資金の目安を把握するには、まず家を建てる際の予算を決めましょう。その予算の20〜25%を計算することで、具体的な必要額を把握することができます。

総額(建築費+土地代)に対して必要な自己資金額の目安は、以下のとおりです。

| 総額(建築費+土地代) | 20% | 25% |

| 3,000万円 | 600万円 | 750万円 |

| 3,500万円 | 700万円 | 875万円 |

| 4,000万円 | 800万円 | 1,000万円 |

| 4,500万円 | 900万円 | 1,125万円 |

| 5,000万円 | 1,000万円 | 1,250万円 |

なお、以下のまとめた国土交通省のデータによると、実際に家を建てた方の自己資金額の平均は、総額の29~30.4%と、一般的に目安とされている20〜25%よりも高い水準となっています。

■家を建てる際の総額と、それに対する自己資金額の平均

| 種類 | 家を建てた際の総額(土地代を含む) | 自己資金額の割合 | 自己資金額 |

| 分譲住宅 | 4,290万円 | 30.4% | 1,305万円 |

| 注文住宅 | 5,811万円 | 29.0% | 1,685万円 |

出典元:令和5年度住宅市場動向調査報告書|国土交通省 住宅局

ただし、これらの数値はあくまで参考値であり、建てる家の内容や住宅ローンの条件によって、必要な自己資産額は変わる点には注意しましょう。

家を建てる予算を具体的に考える際は、住宅会社の施工事例や展示場などに足を運び、実際の物件を確認しながら決めていくことをおすすめします。

家を建てる際には、建築費用だけでなく、その後の生活に必要な資金も見越しておくことが重要です。頭金を増やすことで住宅ローンの返済額を減らせるという利点がありますが、貯金のすべてを頭金に充てるのは将来の生活を考えるとリスクが伴います。

今後の生活に必要な資金を見積もるための参考として、以下の項目が挙げられます。

<生活関連>

<住宅関連>

家を建てるときの費用だけではなく、建てたあとの生活も見据えた計画を立てることが重要です。

家を建てる際に必要な資金について考える際には、自己資金の用意が難しい場合の選択肢や、金銭的負担を軽減するための制度について理解しておくことが大切です。自己資金が十分に準備できなくても、頭金なしでローンを組む方法や、減税・補助金制度を活用することで、無理のない資金計画を立てることが可能です。

ここでは、家を建てる際に役立つ2つのことについて詳しく解説します。

ここまで自己資金額を用意する前提で説明してきましたが、実際は自己資金の用意なしで家を建てることも可能です。

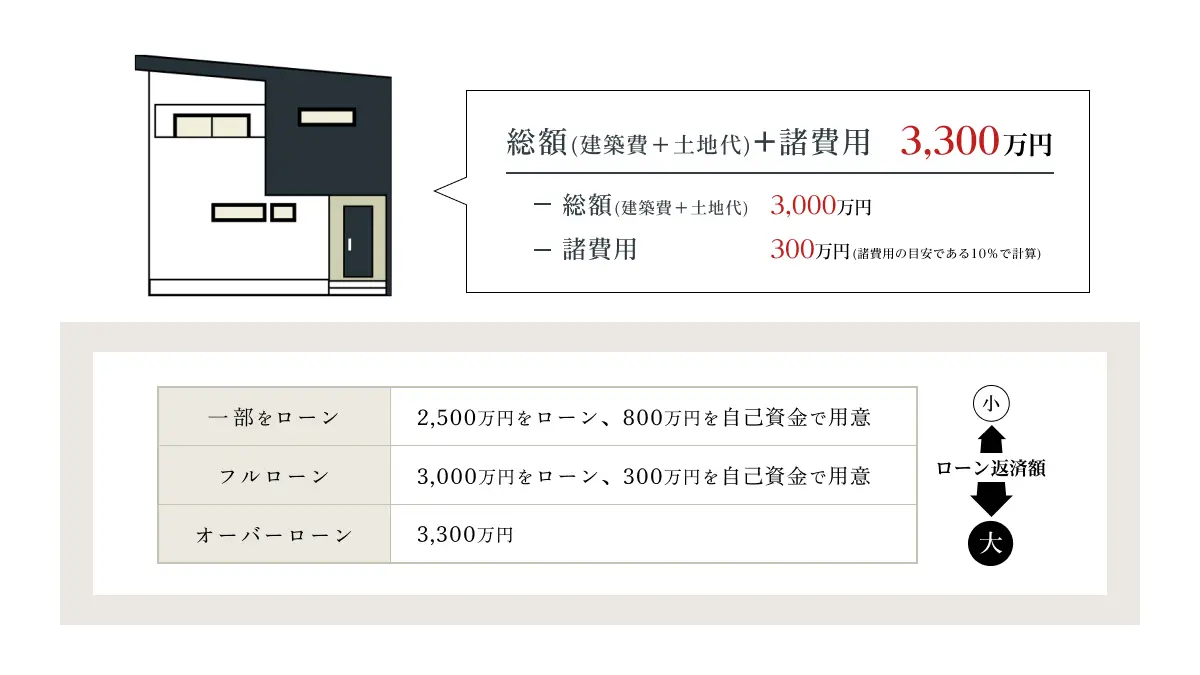

方法として、頭金なしの「フルローン」や、諸費用込みの「オーバーローン」があります。

| フルローン | 家を建てる際の総額(建築費・土地代)のすべてを住宅ローンでまかなう方法 |

| オーバーローン | 家を建てる際の総額(建築費・土地代)に加えて、諸費用も含めた額を住宅ローンで借りる方法 |

これらの方法を利用する際の注意点は、借入額が大きくなるほど利息が増え、総返済額が大きくなることです。

しかし、無理に自己資金を用意した結果、その後の生活費が足りなくなってしまい、消費者金融などから借り入れることになれば、かえって金銭的な負担が増してしまいます。住宅ローンの金利は、消費者金融の平均金利(14.90%※)よりも低いため、頭金を無理に用意するよりも生活の安定を優先するほうが、結果的に負担が少ない場合もあります。

このように、住宅ローンを借りることが常に最善とは限りません。重要なのは、ご家庭に合った無理のない返済プランを立てることです。収入や生活スタイルにあわせて、最適な方法を選択しましょう。

出典元:令和6年7月発行 月次統計資料|日本貸金業協会(住宅向を除く無担保貸付)

家を建てる際には、減税や補助金制度を活用できる可能性があり、これらを利用することで少しでも金銭的な負担を軽減することができます。

以下は、家を建てる際に利用できる制度の一部です。

| 制度の一例 | 詳細 | |

| 減税制度 | 住宅ローン控除 | 住宅取得者の税負担を軽減するための制度で、住宅の区分に応じた控除額が適用される |

| 補助金制度 | ZEH補助金 | 高断熱や再生可能エネルギーの設置導入などにより、エネルギー収支ゼロを目指す住宅の建築に利用でき、最大55~100万円の給付が受けられる(設置する設備によって追加あり) |

| 子育てエコホーム支援事業 | 子育て世帯・若者夫婦世帯を対象に、物価高騰の影響を緩和するための制度で、最大40~100万円の給付が受けられる

※現時点(2024年9月)では募集を受け付けていますが、予算が達成すると募集は締め切られます。早めのご検討をおすすめします。 |

これらの制度以外にも、各自治体が独自に減税・補助金制度を設けている場合があるため、家を建てる予定の自治体の情報を事前に確認しておくことをおすすめします。

ここまでお読みいただき、以下のような疑問を抱いている方も多いかもしれません。

「貯金に対してどれくらいの自己資金なら、今後の生活に影響がないか」

「フルローンやオーバーローンで今すぐ家を建てるのと、家賃を支払いながら家を建てるまで自己資金を貯めるのとでは、どちらが経済的な負担が少ないか」

しかし、これらの比較や必要な貯金額をご自身で算出するのは難しく、場合によっては不利益を被るケースもあります。例えば、自己資金を貯めるために長期間家賃を支払い続けると、結果的に損をする可能性もあります。

こうした不安を解消するためには、住宅の専門家に相談して家づくりの資金についての理解を深めたり、シミュレーションしたりして判断することをおすすめします。

エスコネクトでは、後悔しないための「賢い家づくり勉強会」を開催しています。店舗での参加はもちろん、オンラインでもご参加いただけます。専門的なアドバイスを受けることで、家づくりに必要な資金計画をより具体的に立てることができるでしょう。

家を建てるために必要な貯金額は、個々の状況によって異なります。一般的には、住宅ローンの自己資金として総額の20~25%を目安に準備することが推奨されていますが、これはあくまで目安です。頭金や諸費用に加え、家を建てたあとに必要な生活資金も考慮し、長期的な資金計画を立てることが、金銭面での安定した家づくりにつながります。

自己資金の準備が難しい場合は、頭金なしの「フルローン」や、諸費用込みの「オーバーローン」などの方法も選択肢として考えられます。とくに、20代・30代の方々は自己資金を十分に用意するのが難しいことが多いですが、貯蓄や収入、将来の生活費を考慮し、現実的な予算設定をすることで無理のない返済プランを立てることが可能です。

さらに、減税制度や補助金制度を活用することも、コストを軽減する手段となります。

エスコネクトの勉強会では実際のシミュレーションやケーススタディを通じて、現実的な資金計画を立てるための具体的なアプローチを学ぶことができます。専門家のサポートを受けながら、安心して家づくりを進めるための知識と準備を整えましょう。

![]()

エスコネ

湖西市・浜松市・豊橋市で、デザイン性に優れた注文住宅をお考えならエスコネにお任せください。建築家があなたの理想を叶える住まいをご提案いたします。土地探し・建て替え・新築一戸建てなど、お気軽にご相談ください。

OTHER

イベントやモデルハウスの見学予約、

家づくりについてのご質問は

お気軽にご相談ください。