STAFF BLOG

2024.08.06

S.CONNECT

注文住宅で夢のマイホームを実現するためには、住宅ローンを利用する人が多いでしょう。しかし、住宅ローンには種類や返済方法がいくつかあるため、これから住宅ローンを申請する方は疑問に思うことも多いのではないでしょうか。

この記事では、住宅ローンを組む流れをケース別に紹介します。金利の種類や返済方法など、住宅ローンを検討するうえで知っておくべき情報もまとめていますので、併せてご確認ください。

【目次】

・注文住宅を建てる際の住宅ローンを組む流れ

・注文住宅を建てるうえで知っておきたい住宅ローンに関する疑問

・注文住宅を建てる場合の住宅ローンシミュレーション

・注文住宅の建築時に住宅ローンを組む際の注意点・ポイント

・注文住宅でローンを組む際の流れと注意点まとめ

注文住宅の建築と同時に住宅ローンを組む場合、土地を所有しているかどうかによって借り方が変わります。

| 土地の所有有無 | 住宅ローンの借り方 |

| 土地を所有している | 「建築費用」のみ住宅ローンを組む |

| 土地を所有していない | 以下いずれか

1.「土地の購入費用」と「建築費用」の住宅ローンをまとめて組む(1本立て) 2.「土地の購入費用」と「建築費用」の住宅ローンを別々に組む(2本立て) |

ここではそれぞれどのように住宅ローンを組むのかを流れと共に確認していきましょう。

なお、住宅ローンを組む流れは金融機関によって異なります。

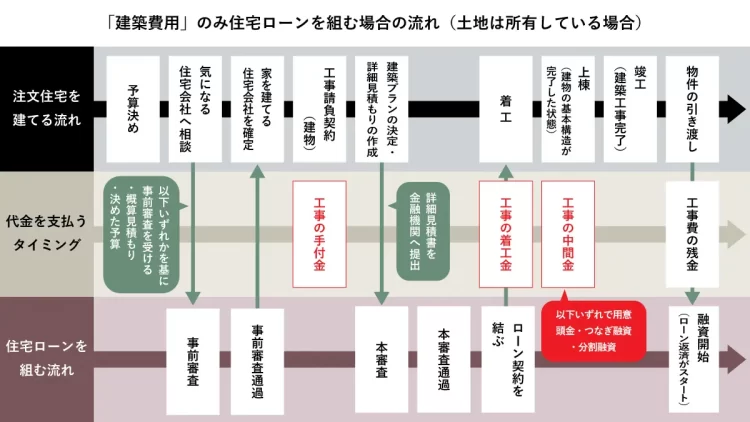

すでに土地を所有している場合は、建築費用のみ住宅ローンを組みます。その際の住宅ローンを組む流れは以下のとおりです。

住宅ローンの融資が行われるタイミングは物件を引き渡したあとであるため、それまでにかかる費用は頭金として別途用意しておく必要があります。用意が難しい場合は、「つなぎ融資」や「分割融資」を検討してみましょう。

| つなぎ融資とは | 住宅ローンの融資が始まる前に、一時的に借りる別の住宅ローン |

| 分割融資とは | 土地や建物の支払いのタイミングで、複数回に分けて融資を受けられる住宅ローン(一つの住宅ローン) |

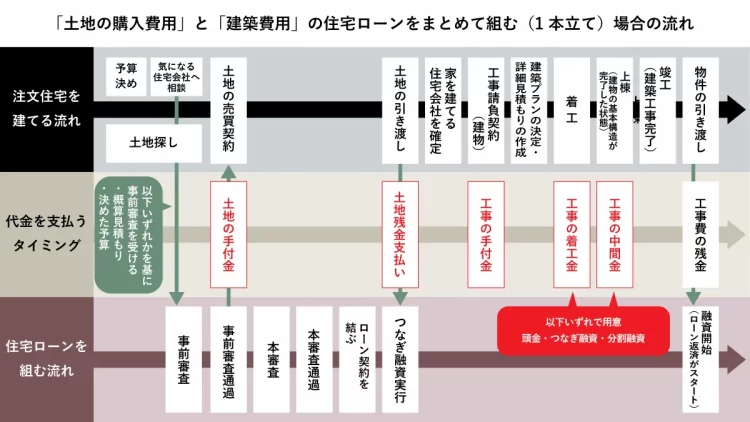

建築費用と土地の購入費用をまとめて住宅ローンを組む方法を「1本立て」と呼びます。

住宅ローンは建築費用に対して利用できる融資ですが、住宅を建てるために土地を購入することが明確であれば、土地の購入費も住宅ローンに組み込むことが可能です。

別々にローンを組むとそれぞれに手数料がかかるため、まとめて組んだほうがローンにかかる負担も抑えられます。1本立てとしてまとめてローンを組む際の流れは、下記のとおりです。

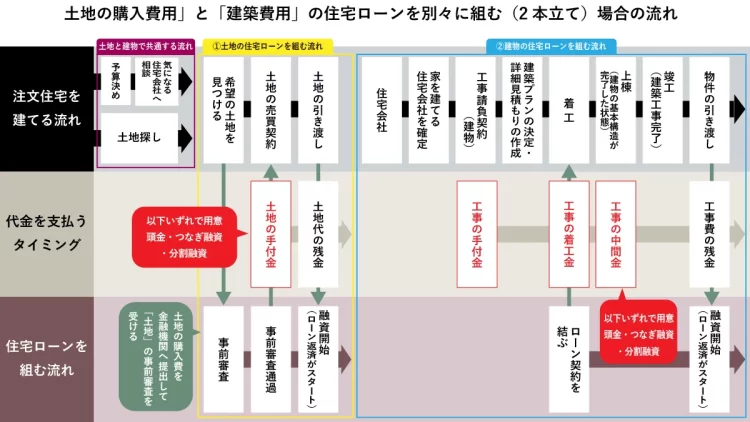

土地の購入費用と建築費用の住宅ローンを別々に組むことを「2本立て」と呼びます。こちらは自己負担額を最小限に抑えたい場合などに用いられる方法です。

一般的に、ローンの融資が開始されるタイミングは住宅が完成したあとの引き渡し時となるため、それまでに土地分の手数料を支払えない場合は、分割融資やつなぎ融資を利用する必要があります。ただし、つなぎ投資は無担保で住宅ローンよりも利息が高めです。

一方、2本立ては土地代の融資が先行して開始されるため、自己負担をなるべく抑えたい場合に役立ちます。

ただし、ローンの手続きが2回行われることから、手数料の支払いも2回発生し手間もかかります。ほかにも、物件に関する諸費用が別途で必要になる点も注意しましょう。

土地購入費用と建築費用のローンを分けて組む場合、事前審査までは1本立てと同じです。

土地の事前審査では、土地の情報資料だけでなく物件の見積書も必要となります。そのため、先に土地だけ購入し、そのあとに物件の詳細を詰めていくということはできません。

ここでは、住宅ローンに関するよくある質問とその回答を紹介します。自己資金の目安やおすすめの金利、返済方法といった、住宅ローンを申し込むうえで気になる内容をまとめました。

一般的に、住宅ローンの自己資金は総額の20~25%を目安に準備しておくと良いと言われています。

実際に注文住宅を建てた人が、どのくらいの自己資金を用意しているかを見てみましょう。

国土交通省の「住宅市場動向調査(令和4年度)」によれば、注文住宅を購入した人の建築費用の全国平均は土地代を含み5,436万円です。

このうち、自己資金額は1,665万円と全体の30.6%となっており、一般的な基準である20~25%よりも多くの自己資金を用意しているケースが多い結果となりました。

これらの金額はあくまで平均であるため、ご家庭の経済状況や将来の見通しを考慮したうえで住宅ローンの利用額を決めましょう。

なお、頭金を用意しない場合でも住宅ローンは借りられます。住宅ローンの金利は、消費者金融からお金を借りる際の平均金利(14.97%※)よりは安いため、無理して頭金を用意し、その後の生活に大きな影響を与えるよりも負担になる可能性は低いと考えられます。住宅ローン控除を最大限活用しやすい点もメリットです。

頭金を組むメリットとデメリットを考慮して、無理のない返済プランを考えましょう。

※出典元:令和6年4月発行 月次統計資料|日本貸金業協会(住宅向を除く無担保貸付)

住宅ローンの金利の種類には、大きく分けて「固定金利型」と「変動金利型」の2つがあります。

固定金利型は返済期間中の金利が変動せず、月々の返済額が一定となる金利のタイプです。金利上昇による影響を受けないものの、初期金利が変動金利型よりも高めに設定されることが特徴です。

一方の変動金利型は、返済期間中に金利が変動するタイプを指します。金利が低い時期は支払額も少なくなりますが、金利上昇時には返済額が増加するリスクがあります。ただし固定金利型よりも金利は低いため、長期的に見ると固定金利型よりも低い金利で済むケースもあるでしょう。

| 金利の種類 | 詳細 |

| 固定金利型 | 金利が一定期間(通常は数年から数十年間)固定される |

| 変動金利型 | 金利が一定期間ごとに市場の金利動向に応じて変動する |

元利均等は毎月の返済額が一定のため、元金均等返済よりも返済開始時の返済額が少なく済みます。ただし、元金の減少も一定なことから元金均等返済と比べて利息が高く総返済額は多くなります。

それに対して元金均等は徐々に返済額が少なくなっていく返済方法です。最初の返済額は大きいものの、返済が進むにつれて元金が減少し、利息もそれに伴って減少するため、元利均等返済に比べて総返済額が少なくなります。

どちらの返済方式が適しているかは、予算やライフスタイルによって異なります。返済期間や月々の返済額、総返済額などを考慮して返済方式を選ぶことが大切です。

| 返済方法の種類 | 詳細 |

| 元利均等 | 毎月の返済額(元金+利息)が一定 |

| 元金均等 | 毎月の返済額(元金+利息)が徐々に減っていく |

一般的に、住宅ローンの借入可能額は年収の5~10倍と言われています。国土交通省住宅局の住宅市場動向調査によると、注文住宅を建てた世帯年収の全国平均は801万円(※)とされています。ここでは年収が800万円だったケースを例に、その5倍となる4,000万円を借り入れた場合のシミュレーションを見てみましょう。

※出典:令和4年度 住 宅 市 場 動 向 調 査 報 告 書 |国土交通省 住宅局

■シミュレーションの条件

| 世帯年収 | 800万円 |

| 借入額 | 4,000万円

※融資率9割以下(建築費に対する借入額の割合:1割は自己資金) →融資率が9割以下か、9割超かでローンの金利が決まる |

| 金利の種類 | 固定金利型 |

| 返済方法 | 元利均等返済 |

※ボーナス返済は無し

■シミュレーション結果

| 返済期間

(金利※) |

月々の返済額 | 利息(全期間の合計) | 総返済額 |

| 20年

(年1.440%) |

19.2万円 | 606万円 | 4,606 万円 |

| 35年

(年1.830%) |

13万円 | 1,420万円 | 5,420万円 |

| 40年

(年1.930%) |

12万円 | 1,744万円 | 5,744 万円

|

※出典元:最新の金利情報:長期固定住宅ローン【フラット35】(2024年5月の水準)

返済期間によって金利が異なり、返済期間が長いほど金利は高くなるため利息の総額も大きくなります。返済期間20年の利息の総額(606万円)と、40年の利息の総額(1,744万円)では1,138万円もの差が生まれていることがわかります。

また、同じ金利幅で借りられる返済期間でも、返済期間が長くなれば以下のように利息も増えていきます。

| 返済期間

(金利:年1.830%) |

月々の返済額 | 利息(全期間の合計) | 総返済額 |

| 25年 | 16.7 万円 | 988万円 | 4,988 万円 |

| 30年 | 14.5 万円 | 1,201万円 | 5,201 万円 |

| 35年 | 13万円 | 1,420万円 | 5,420万円 |

※出典元:最新の金利情報:長期固定住宅ローン【フラット35】(2024年5月の水準)

無理なく支払える月々の返済額と、利息を含めた総返済額のバランスを見て、借入額を決めましょう。

最後に、住宅ローンを組む際の注意点やポイントを3点紹介します。

住宅ローンは金融機関ごとに取り扱っているサービスや金利水準、返済条件、手数料などが異なります。例えば、先述した「つなぎ融資」や「分割投資」は、金融機関によって取り扱っていない場合もあるため、場合によっては融資が受けられないことも考えられます。

住宅ローンを借りる金融機関を選ぶ際は、取り扱っているサービスや利用条件を確認したうえで比較検討を行い、自身に最適な条件を備えた金融機関に依頼しましょう。

住宅ローンの金利は市場の金利状況や金融機関の政策によって変動するため、借入検討時と、実際に借りる際には金利が変動することもあります。住宅ローンの金利を選ぶ際は、金利変動リスクを考慮し、金利の動向に敏感に対応することが重要です。

住宅ローンを組む際は、予期せぬ出費や住宅を建てた後にかかる費用も見越して慎重に返済計画を慎重に立てましょう。信頼できる建築会社であれば返済額や返済期間、返済方法についてもアドバイスが受けられるため、自身の収入や生活スタイルに合ったプランを検討しましょう。

将来の予期せぬ出費や収入の変化にも備えた柔軟性のある返済計画が立てられると、まとまった出費が発生した際も月々の返済が負担にならずに済みます。

住宅を建てた後も無理のない返済を続けるには、ローンの組み方を理解したうえで必要な準備を進めましょう。また、シミュレーションを利用するとその後の返済計画も立てやすくなります。

しかし、住宅ローンはさまざまな要素によって決まるため、自力で返済計画を立てるには時間や手間がかかります。そんな時は専門家に相談することも方法です。

エスコネクトでは、家づくりで後悔しないための勉強会を1日3回実施しています。オンラインでのご参加もできるので、ご自宅にいながらローンに関する相談や家づくりにおける疑問も解消できます。

もちろん無理な営業は一切いたしませんので、気になる方はお気軽にお申し込みください。

![]()

エスコネ

湖西市・浜松市・豊橋市で、デザイン性に優れた注文住宅をお考えならエスコネにお任せください。建築家があなたの理想を叶える住まいをご提案いたします。土地探し・建て替え・新築一戸建てなど、お気軽にご相談ください。

OTHER

イベントやモデルハウスの見学予約、

家づくりについてのご質問は

お気軽にご相談ください。